Wanneer de AKLC uitvoeren?

Zo snel mogelijk!

Een AKLC wordt uitgevoerd tijdens de ontwerpfase om de mogelijkheid te bieden om voor het project strategische keuzes te maken, en wordt vervolgens geleidelijk aan en op iteratieve wijze bijgewerkt.

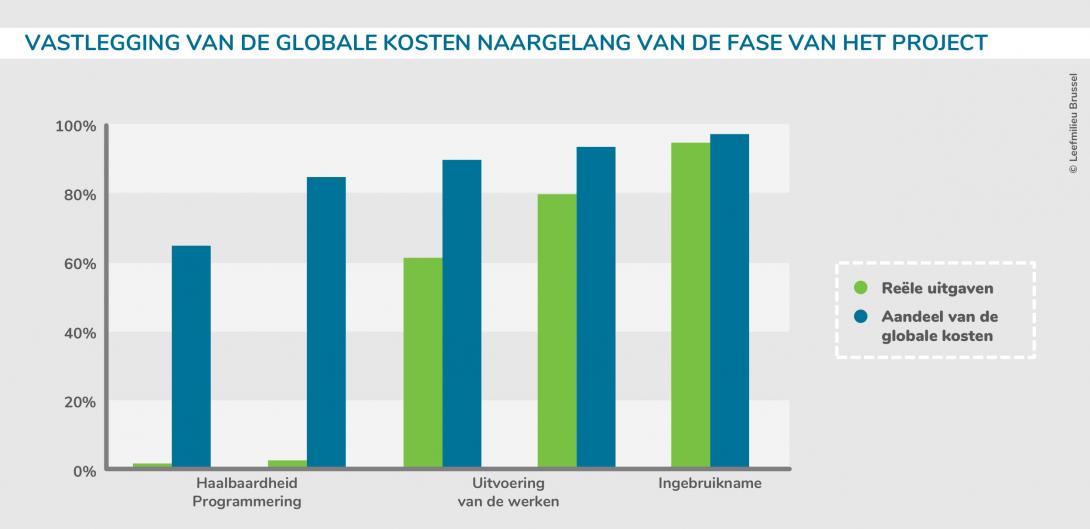

De onderstaande grafiek toont hoe belangrijk het is om een AKLC zo snel mogelijk uit te voeren. In het stadium van het schetsontwerp is het aandeel van de reële uitgaven klein, maar heeft het betrekking op elementen die een grote impact hebben op de globale kosten.

Update

De onderstaande tabel bevat, naargelang van de ontwerpfase, het detailniveau van de componenten van het gebouw die in aanmerking kunnen worden genomen. De AKLC zal kunnen worden bijgewerkt in de loop van deze verschillende fasen.

| Fase | Beschrijving | Componenten van het gebouw waarop de AKLC betrekking heeft |

|---|---|---|

|

Schetsontwerp “Strategisch niveau” |

|

|

|

Voorontwerp “Systeemniveau” |

|

|

|

Uitvoeringsdossier “Detailniveau” |

|

|

Wie voert de AKLC uit?

Het is mogelijk dat de studiebureaus die het project ondersteunen, over een dergelijke vaardigheid beschikken. Is dat niet het geval, dan is het raadzaam om een beroep te doen op een expert ter zake .

Alle spelers van het project zullen moeten worden betrokken bij de uitwerking van de AKLC, met name om de hypothesen te bepalen. Daarvoor wordt de AKLC idealiter aan een Geïntegreerd ontwerpproces gekoppeld. Daarnaast zou een participatieve benadering het ook mogelijk maken om alternatieven te bestuderen, die de professionele spelers niet in aanmerking zouden hebben genomen.

Aan de hand van welke fasen wordt een AKLC uitgevoerd?

Hieronder worden de fasen beschreven om een AKLC tot een goed einde te brengen:

- beschrijving van de te evalueren gebeurtenissen : bouw, exploitatie, renovatie, afbraak ...;

- bepaling van de types uitdagingen die in aanmerking worden genomen: bevolking, gebouwen, economische activiteit, fauna en flora, landbouwactiviteit, openbare voorzieningen, netwerken, erfgoed ...;

- bepaling van de types impact die in aanmerking worden genomen: economische impact, sociale impact, impact op het milieu, impact op de gezondheid ...;

- uitwerking van scenario's met betrekking tot de potentiële aangebrachte schade;

- beschrijving van de methodes en de gegevensbronnen;

- bepaling van de analysehypothesen : actualisatievoet, studieduur, meting van de impact ...;

- presentatie van de kosten (preventiemaatregelen en werken, veroorzaakte schade ...) en de baten (vermeden schade, gecreëerde activiteiten ...) voor de verschillende scenario's, met behulp van de berekening van de GNW op basis van de vooraf vastgelegde studieduur;

- samenvatting van de kosten en de baten met gevoeligheidsanalyse met betrekking tot de gekozen hypothesen en de gelopen risico's.

Welk type AKLC kiezen?

Over het algemeen zal het ontwerpteam zijn keuze kunnen maken aan de hand van de onderstaande elementen:

- De analyse van de directe globale kosten is bijzonder efficiënt wanneer de kosten gedurende de volledige levenscyclus worden gedragen door één speler (vastgoedproject van één projectontwikkelaar, bijvoorbeeld).

- De analyse van de uitgebreide globale kosten wordt aanbevolen wanneer het wenselijk is om rekening te houden met de niet-commerciële aspecten van het gebouw , zoals de architecturale keuzes, het imago, de risico's, de broeikasgassen, de impact op de gemeenschap, het welzijn van de werknemers, enz. Deze elementen worden over het algemeen meer in aanmerking genomen door de overheden die zich inzetten voor de gemeenschap en het algemeen belang, of wanneer de opdrachtgever een kwaliteitslabel of een milieucertificering wil verkrijgen die het mogelijk maken om dit type studie en benadering op te waarderen.

- De analyse van de gedeelde globale kosten wordt gebruikt wanneer de verantwoordelijkheden worden gedeeld .

Hoe rekening houden met de milieuaspecten bij een AKLC?

De milieuaspecten die in aanmerking worden genomen bij een AKLC, kunnen zijn gebaseerd op kwalitatieve criteria die voortvloeien uit “ecologisch gezond verstand”, wat soms een zeker gebrek aan rechtlijnigheid en wetenschappelijke correctheid met betrekking tot het milieuaspect veroorzaakt. Daarom kan de AKLC worden gecombineerd met een levenscyclusanalyse (LCA). Deze laatste gaat gerichter in op de impact op het milieu van de verschillende alternatieven, zonder het economische aspect te behandelen. Met de 2 studies hebben beslissingsbevoegde personen een krachtig hulpmiddel in handen om zowel op economisch als op milieugebied de kosten te verlagen.

Raadpleeg voor meer informatie over de levenscyclusanalysedossier | De levenscyclus van stoffen: analyse, informatiebronnen en hulpmiddelen om het kiezen te vergemakkelijken

Welke hypothesen moeten in aanmerking worden genomen tijdens een AKLC?

Een AKLC maakt gebruik van verschillende hypothesen die duidelijk moeten worden geëxpliciteerd, en die alleen mogen worden vastgelegd door middel van overeenstemming tussen de verschillende spelers van het project die niet noodzakelijk dezelfde belangen hebben. De bepaling ervan is complex, maar essentieel om een analyse van de globale kosten correct uit te voeren.

Dit zijn de belangrijkste hypothesen die moeten worden bepaald:

- de in aanmerking te nemen kosten,

- de duur van de studie,

- de levensduur van de componenten van het project,

- de actualisatievoet,

- de risicopremie,

- de inflatie.

In aanmerking te nemen kosten

ISO-norm 15686-5 biedt aanzienlijke interpretatiemogelijkheden bij de selectie en de overweging van de analyseren types kosten, naargelang van de omstandigheden van het te analyseren specifieke geval.

Dit zijn de verschillende kosten die bij een AKLC kunnen worden geëvalueerd:

-

de investeringskosten :

- initiële studies, bouwheer, architect ...;

- ondersteuning: ondersteuning van de opdrachtgever, controle- en veiligheidsorganismen...;

- grond: grondbelastingen, inrichting van de site, bodemsanering ...;

- bouwwerken;

- uitrustingskosten van het gebouw: gespecialiseerde uitrusting, meubilair ...;

- financiële en diverse kosten: heffingen, verzekeringen, aansluitings- en indienststellingskosten ...;

- marketingkosten;

- ...;

-

de werkingskosten :

- technische exploitatie: energie en andere vloeistoffen;

- functionele exploitatie: functioneel personeel, functionele diensten (secretariaat, bewaking, schoonmaak, onderhoud van de groene ruimten ...), beheer van de exploitatie ...;

- ...;

-

de onderhouds- en instandhoudingskosten :

- periodiek onderhoud, preventief of curatief onderhoud;

- groot onderhoud of belangrijke reparaties;

- vernieuwing van uitrusting;

- ...;

- de kosten van de werken voor functionele wijzigingen (verandering van gebruik, evolutie van de behoeften ...);

- de kosten op het einde van de levensduur (herstelling van de site, afbraak, recyclage ...).

Studieduur

De studieduur is de tijdsperiode waarvoor de analyse van de globale kosten wordt uitgevoerd. Deze periode is lang genoeg om rekening te houden met zoveel mogelijk aspecten aangaande de levenscyclus van het gebouw, maar korter dan de levensduur van het gebouw zelf. Deze laatste zou immers te lang zijn om een goede leesbaarheid te hebben voor de beslissingsbevoegde personen, en een kwantitatieve analyse van hoge kwaliteit te realiseren.

Dit zijn de orden van grootte die in aanmerking moeten worden genomen:

- Ideale periode voor een overheidsproject : 30 tot 40 jaar

- Ideale periode voor een privéproject waarbij de opdrachtgever een permanente instelling is (vb.: instelling voor sociale huisvesting): 30 tot 40 jaar

- Ideale periode voor een industrieel project : 20 tot 30 jaar, korter wegens de druk van de markt of de aandeelhouders

- Ideale periode voor een familiaal privéproject : looptijd van de lening, 20 tot 30 jaar

Levensduur van de componenten van het project

Deze hypothese is erop gericht rekening te houden met de eventueel noodzakelijke vernieuwingen van de componenten tijdens de studieduur. Er zullen verschillende types levensduur van de componenten worden vastgesteld:

- Fysieke levensduur : levensduur van de component zelf (fysieke veroudering), of duur die wordt bereikt wanneer de component minder efficiënt of rendabel wordt, of wanneer deze niet langer in overeenstemming is met de van kracht zijnde normen door veroudering (economische veroudering).

- De fysieke levensduur is moeilijk te evalueren, want deze hangt af van veel parameters: kwaliteit van de component en de installatie, kwaliteit van de indienststelling, mate van agressiviteit van de binnen- en buitenomgeving, gebruiksvoorwaarden, onderhoudsniveau (kwaliteit, frequentie, toegankelijkheid), ervaring van de beheerder ... Deze complexiteit leidt over het algemeen tot de uitvoering van een echt marktonderzoek en een echte studie naar het gedrag van de component.

- Financiële of fiscale levensduur : aflossingsduur naargelang van de looptijd van de lening die de aankoop van de component mogelijk heeft gemaakt.

Voor componenten die een verschillende levensduur hebben, kunnen twee methodes in aanmerking worden genomen:

- Methode A : deze methode bestaat erin de component met de kortste levensduur zo vaak te vernieuwen als nodig is om de levensduur te bereiken van de component met de langste levensduur.

-

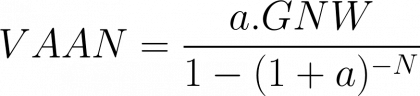

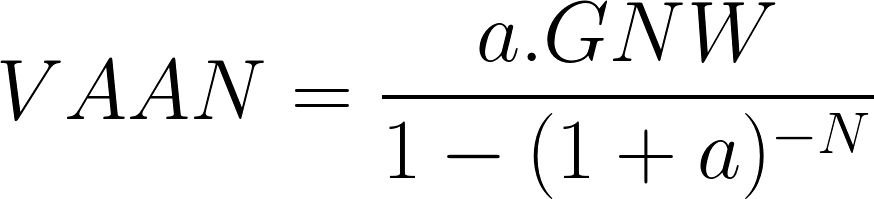

Methode B : deze tweede methode bestaat erin de geactualiseerde nettowaarde GNW van elke component te berekenen gedurende de eigen levensduur ervan, en deze waarde vervolgens als volgt terug te brengen op basis van één werkingsjaar door middel van de formule voor vaste annuïteit (VAAN):

De gekozen component zal die met de hoogste VAAN-waarde zijn.

Waarde voor de actualisatievoet

Een actualisatievoet van 0% zou betekenen dat de huidige en toekomstige generaties hetzelfde gewicht hebben. ISO-norm 15686-5 stelt voor om de reële actualisatievoet, met andere woorden zonder inflatie, tussen 0% en 4% te bepalen. De keuze van de waarde van de actualisatievoet hangt af van het nagestreefde doel:

- Op individueel niveau zal de huidige generatie zich altijd meer gewicht geven, een dat 35 tot 80% hoger ligt dan het gewicht van de volgende generaties. Deze orde van grootte stemt overeen met een actualisatievoet van 1 tot 2% .

- Op het niveau van de overheden zal een actualisatievoet van 4% kunnen worden gebruikt voor een studieduur van 30 jaar. Hoe langer de periode wordt, des te meer convergeert de actualisatievoet naar een waarde van 2%.

Zo is een andere uitwerking van de actualisatievoet het belang dat men wil hechten aan het beleid voor de vermindering van broeikasgassen: een lage actualisatievoet (om en bij de 2%) leidt tot een aanvaardbaar niveau voor de wereldwijde besparing op broeikasgassen; een hoge actualisatievoet (om en bij de 4-5%) heeft voor ogen dat de emissies van broeikasgassen in de loop der tijd tot het optimum zullen toenemen. Dit is een zeer politieke keuze, want een lage voet geeft veel gewicht aan de milieubekommernissen, maar beperkt de winst van de bouwer.

Risicopremie

Om rekening te houden met het risico van een activiteit of een project, zal de actualisatievoet worden verhoogd, die in totaal 8% zal kunnen bereiken. Het risico kan toe te schrijven zijn:

- voor grote projecten, aan de evolutie van de markten en meer in het algemeen aan de evolutie van de rijkdom;

- voor energiebesparende renovaties, aan de onzekerheden omtrent de evaluatiehulpmiddelen, aan de technische prestaties van de bestaande bebouwing, aan het eventuele “terugslageffect” ...

Deze risicopremie wordt over het algemeen gebruikt in het kader van industriële projecten, waarbij een return on investment van veel meer dan 4% wordt verwacht.

Inflatie

Er bestaan twee methodes om rekening te houden met de inflatie:

- berekening op basis van lopende prijzen : berekening die wordt uitgevoerd op basis van prijzen die evolueren met de inflatie overeenkomstig de kosten van levensonderhoud en de energiekosten.

- berekening op basis van constante prijzen : berekening die wordt uitgevoerd zonder rekening te houden met de inflatie, op basis van constante prijzen tijdens de studieduur, waarbij niettemin wordt nagegaan of bepaalde uitgaven of ontvangsten met een ander tempo dan dat van het algemene niveau van de prijzen evolueren.

De financiële of micro-economische berekening kan worden uitgevoerd op basis van lopende prijzen of op basis van constante prijzen, zolang er maar sprake is van coherentie in het geheel van de berekeningen . Als er bijvoorbeeld wordt gebruikgemaakt van een berekening op basis van lopende prijzen, zullen de onderhouds- en gebruikskosten worden opgeteld tijdens de studieduur; de initiële investeringen zullen dan moeten worden teruggebracht tot hun geactualiseerde waarde tijdens de studieduur (en niet tot hun waarde op het moment nul).