Quand effectuer l'ACCV ?

Le plus tôt possible !

Une ACCV est effectuée en phase de conception pour permettre au projet d'effectuer des choix stratégiques, puis est mise à jour progressivement et de manière itérative.

Le graphique ci-dessous montre l'intérêt de réaliser une ACCV le plus tôt possible. Au stade de l'esquisse, la part des dépenses réelles engagées est faible mais concerne des éléments dont l'impact est important sur le coût global.

Mise à jour

Le tableau ci-dessous présente en fonction de la phase de conception le niveau de détail des composants du bâtiment pouvant être pris en compte. L'ACCV pourra être mise à jour au court de ces différentes phases.

Composants du bâtiments concernés par l'ACCV

| Phase | Description | Composants du bâtiment concernés par l'ACCV |

|---|---|---|

|

Esquisse « Niveau Stratégique » |

|

|

|

Avant-projet « Niveau Système » |

|

|

|

Dossier d'exécution « Niveau Détail » |

|

|

Qui effectue l'ACCV ?

Il se peut que les bureaux d'études accompagnant le projet dispose d'une telles compétence. Dans le cas inverse, il est recommandé de faire appel à un expert en la matière .

L'ensemble des acteurs du projet devront être impliqués dans l'élaboration de l'ACCV, notamment pour définir les hypothèses. Pour cela, on couplera dans l'idéal l'ACCV à un Processus de conception intégrée. De plus une démarche participative permettrait aussi d'étudier des alternatives qui n'auraient pas été prises en compte par les acteurs professionnels.

Quelles sont les étapes pour mener une ACCV ?

Ci-après sont décrites les étapes pour mener à bien une ACCV :

- description des événements à évaluer : construction, exploitation, rénovation, déconstruction,...;

- définition des types d'enjeux pris en compte : population, bâtiments, activité économique, faune et flore, activité agricole, équipements publics, réseaux, patrimoine... ;

- définition des types d'impacts pris en compte : impacts économiques, sociaux, environnementaux, sanitaires... ;

- élaboration de scénarios sur les dommages potentiels créés ;

- description des méthodes et des sources de données ;

- définition des hypothèses d'analyse : taux d'actualisation, durée d'étude, mesure des impacts... ; *** hypothèse: lien vers pages hypothèse ??? ***

- présentation des coûts (mesures de prévention et travaux, dommages causés,...) et des bénéfices (dommages évités, activités créées...) pour les différents scénarios, en utilisant le calcul de la VAN en fonction de la durée d'étude fixée en amont ;

- synthèse des coûts et des bénéfices avec analyse de sensibilité par rapport aux hypothèses retenues et aux risques encourus.

Quel type d'ACCV choisir ?

En général les éléments ci-dessous permettront à l'équipe de conception d'orienter son choix :

- L'analyse en coût global direct est très efficace lorsque le coût supporté sur l'ensemble du cycle de vie l'est par un seul acteur (opération immobilière par un promoteur unique par exemple).

- L'analyse en coût global élargi est recommandée lorsque l'on désire prendre en compte les dimensions non marchandes du bâtiment , tels que les choix architecturaux, l'image, les risques, les gaz à effet de serre, les impacts sur la communauté, le bien-être des employés, etc. Ces éléments sont généralement mieux pris en compte par les pouvoirs publics qui œuvrent pour la collectivité et l'intérêt général ou lorsque le maître d'ouvrage souhaite obtenir un label ou une certification environnementale qui permettent de valoriser ce type d'étude et de démarche.

- L'analyse en coût global partagé est utilisée lorsque les responsabilités sont partagées .

*** 3 liens ci-dessous: si possible, ajouter lien vers ancre ***

Comment prendre en compte les aspects environnementaux dans une ACCV ?

Les aspects environnementaux pris en compte dans une ACCV peuvent se baser sur des critères qualitatifs découlant d'un "bon sens écologique", engendrant parfois un certain manque de rigueur et d'exactitude scientifique sur l'aspect environnemental. C'est pour cela que l'ACCV peut être combinée à une analyse du cycle de vie (ACV). Cette dernière aborde de manière plus pointue les impacts environnementaux des différentes alternatives, sans aborder l'aspect économique. L'emploi des 2 études donne aux décideurs un outil puissant pour réduire les coûts à la fois sur le plan économique et sur le plan environnemental.

Pour plus d'informations sur l'analyse du cycle de vie, voir dossier | Le cycle de vie de la matière : analyse, sources d'information et outils d'aide au choix

Quelles sont les hypothèses à prendre en compte lors d'une ACCV ?

Une ACCV fait appel à différentes hypothèses qui doivent être clairement explicitées et ne peuvent être fixées que par un consensus entre les différents acteurs du projet qui n'ont pas nécessairement les mêmes intérêts. Leur définition est complexe mais essentielle à la bonne réalisation d'une analyse en coût global.

Les principales hypothèses à définir sont les suivantes :

- les coûts à prendre en compte,

- la durée de l'étude ,

- la durée de vie des composants du projet,

- le taux d'actualisation,

- la prime de risque,

- l'inflation.

*** Ajouter des liens ancres vers plus bas + A remplacer par les ancres automatiques ***

Coûts à prendre en compte

La norme ISO 15686-5 offre des possibilités considérables d'interprétation dans la sélection et la considération des types de coûts à analyser, en fonction des circonstances du cas particulier à analyser.

Les différents coûts pouvant être évalués dans une ACCV sont :

-

les coûts d'investissement :

- études initiales, maîtrise d'œuvre, architecte... ;

- accompagnement : assistance à maîtrise d'ouvrage, organismes de contrôle et sécurité... ;

- foncier : charges foncières, aménagement du site, dépollution... ;

- travaux de construction ;

- coûts d'équipement du bâtiment : équipements spécialisés, mobilier... ;

- coûts financiers et divers : taxes, assurances, frais de branchement et de mise en service... ;

- coût de commercialisation ;

- ... ;

-

les coûts de fonctionnement :

- exploitation technique : énergie et autres fluides ;

- exploitation fonctionnelle : personnel fonctionnel, services fonctionnels (secrétariat, gardiennage, nettoyage, entretien des espaces verts,...), pilotage de l'exploitation...;

- ... ;

-

les coûts d'entretien et de maintenance :

- entretien courant, maintenance préventive ou curative ;

- gros entretien ou réparations importantes ;

- renouvellement d'équipements ;

- ... ;

- les coûts des travaux de modifications fonctionnelles (changement d'usage, évolutions des besoins,...) ;

- les coûts de fin de vie (remise en état du site, démolition, recyclage,...).

Durée d'étude

La durée d'étude est la période de temps sur laquelle l'analyse en coût global est réalisée, suffisamment longue pour prendre en compte le plus d'aspects possibles sur le cycle de vie du bâtiment, mais plus courte que la durée de vie du bâtiment en lui-même. Cette dernière serait en effet trop longue pour avoir une bonne lisibilité des décideurs et établir une analyse quantitative de qualité.

Les ordres de grandeurs à considérer sont les suivants :

- Période idéale pour un projet public : de 30 à 40 ans

- Période idéale pour un projet privé où le maître d'ouvrage est un organisme pérenne (ex : organisme de logements sociaux) : de 30 à 40 ans

- Période idéale pour un projet industriel : de 20 à 30 ans, plus court à cause de la pression du marché ou des actionnaires

- Période idéale pour un projet privé familial : durée de l'emprunt, de 20 à 30 ans

Durée de vie des composants du projet

Cette hypothèse vise à tenir compte des renouvellements éventuellement nécessaires des composants sur la durée d'étude. On définira différents types de durée de vie des composants :

- Durée de vie physique : durée de vie du composant en lui-même (obsolescence physique), ou durée atteinte lorsque le composant perd en efficacité ou en rentabilité, ou lorsqu'il ne respecte plus les normes en vigueur du fait de son vieillissement (obsolescence économique).

- Cette durée de vie physique est difficile à évaluer car elle dépend de beaucoup de paramètres : qualité du composant et de l'installation, qualité de mise en service, niveau d'agressivité de l'environnement intérieur et extérieur, conditions d'utilisation, niveau d'entretien (qualité, fréquence, accessibilité), expérience du gestionnaire... Cette complexité engendre généralement la réalisation d'une véritable étude de marché et de comportement du composant.

- Durée de vie financière ou fiscale : durée d'amortissement en fonction de la durée de l'emprunt qui a permis l'acquisition du composant.

Dans le cas de composants présentant des durées de vie différentes, deux méthodes sont envisageables :

- Méthode A : cette méthode consiste à renouveler le composant ayant la plus courte durée de vie, le nombre de fois nécessaire pour atteindre la durée de vie du composant ayant la plus longue durée de vie.

-

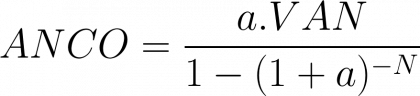

Méthode B : cette deuxième méthode consiste à calculer la valeur actualisée nette VAN de chaque composant sur sa propre durée de vie, puis à ramener cette valeur sur base d'une année de fonctionnement à partir de la formule de l'annuité constante ANCO, comme suit : *** Ajouter lien vers ancre ***

Le composant choisi sera celui dont la valeur ANCO est la plus élevée.

Valeur pour le taux d'actualisation

Un taux d'actualisation de 0% signifierait que les générations actuelles et futures ont le même poids. La norme ISO 15686-5 propose de définir le taux réel d'actualisation, autrement dit hors inflation, entre 0% et 4% . Le choix de la valeur du taux d'actualisation dépend du but recherché :

- Au niveau individuel , la génération actuelle se donnera toujours plus de poids, de l'ordre de 35 à 80% supérieur au poids des générations suivantes. Cet ordre de grandeur correspond à un taux d'actualisation de 1 à 2% .

- Au niveau des pouvoirs publics , un taux d'actualisation de 4% pourra être utilisé pour une durée d'étude de 30 ans. Plus la période s'allonge, plus le taux d'actualisation converge vers une valeur de 2%.

Par exemple, un autre effet du taux d'actualisation est l'importance que l'on désire donner à la politique de réduction des gaz à effets de serre : un taux d'actualisation bas (de l'ordre de 2%) conduit à un niveau acceptable pour l'économie mondiale de gaz à effet de serre ; un taux d'actualisation haut (de l'ordre de 4-5%) envisage l'augmentation des émissions de gaz à effet de serre dans le temps à l'optimum. Ce choix est éminemment politique car un taux faible donne un poids fort aux préoccupations environnementales mais réduit le bénéfice du constructeur.

Prime de risque

Pour tenir compte du risque d'une opération, d'un projet, on va augmenter le taux d'actualisation, qui va pouvoir atteindre 8% au total. Le risque peut être dû :

- pour des grands projets, à l'évolution des marchés et plus globalement à l'évolution de la richesse ;

- pour les réhabilitations énergétiques, aux incertitudes sur les outils d'évaluation, aux performances techniques du bâti existant, à l'éventuel « effet rebond »...

Cette prime de risque est généralement utilisée dans le cadre de projets industriels, où des retours sur investissements bien plus élevés que 4% sont attendus.

Inflation

Pour tenir compte de l'inflation, deux méthodes existent :

- calcul en monnaie courante : calcul réalisé sur base de prix évoluant avec l'inflation selon l'évolution de coût de la vie et du coût de l'énergie.

- calcul en monnaie constante : calcul réalisé sans tenir compte de l'inflation, sur base de prix constants sur la durée d'étude, tout en tenant compte si certaines dépenses ou recettes évoluent à un rythme différent du niveau général des prix.

Le calcul financier ou microéconomique peut être mené en monnaie courante ou en monnaie constante, le tout étant d' être cohérent dans l'ensemble des calculs . Par exemple, si on utilise le calcul en monnaie courante, les coûts de maintenance et d'utilisation seront sommés sur la durée d'étude ; il faudra alors ramener les investissements initiaux à leur valeur actualisée sur la durée d'étude (et non pas leur valeur au temps zéro).